|

|

|

|||||||||||

|

Estimados clientes: |

|

|

|

¿Hasta

cuándo se pueden comercializar / inicializar los controladores de vieja

tecnología? Hasta el 31/03/2019 se podrá seguir comercializando los

equipos de vieja tecnología como así también realizar el cambio de memoria

fiscal como se venía realizando hasta la publicación de las resoluciones

mencionadas. |

|

¿Existen

excepciones? ¡Si! En el caso de tratarse de sociedades que inician

actividad después del 6 de agosto 2018, deberán usar exclusivamente

Controladores Fiscales de nueva tecnología. |

|

¿Hasta

cuándo se pueden utilizar los controladores de vieja tecnología? En principio se menciona que a partir del 31/01/2021

solo se podrán utilizar los controladores de nueva tecnología. En este

sentido estamos buscando mayores precisiones ya que la norma no explicita

como se implementará esta medida. |

|

¿Se puede

utilizar factura electrónica en lugar de Controladores Fiscales? La norma (RFG4290) establece en su artículo 6° lo

siguiente: Se encuentran obligados a utilizar, en las formas y

condiciones establecidas en la Resolución General 3.561, sus modificatorias

y complementarias, el equipamiento electrónico denominado “Controlador

Fiscal” y/o a emitir comprobantes electrónicos originales en los términos de

la Resolución General N°4291, para respaldar todas sus operaciones

realizadas en el mercado interno, los siguientes sujetos: |

|

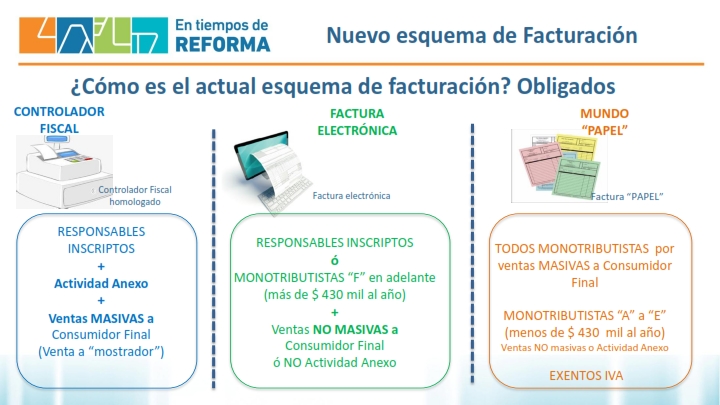

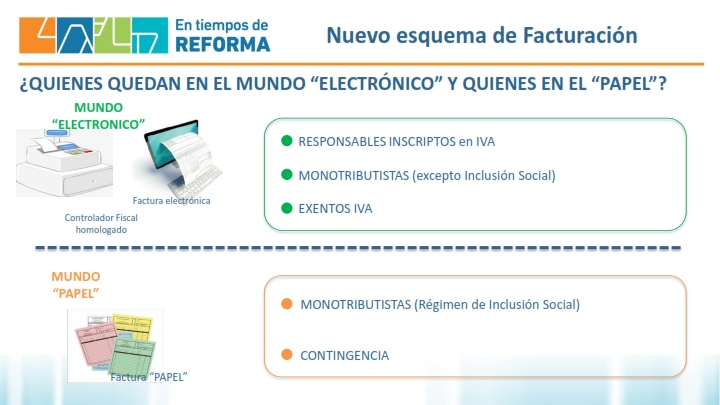

a) Los

responsables inscriptos en el impuesto al valor agregado. b) Los sujetos

adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) -con

excepción de quienes permanezcan en el Régimen de Inclusión Social y

Promoción del Trabajo independiente y de pequeños contribuyentes inscriptos

en el Registro Nacional de Efectores de Desarrollo Local y Economía Social

del Ministerio de Desarrollo Social-. c) Los exentos

en el impuesto al valor agregado. |

|

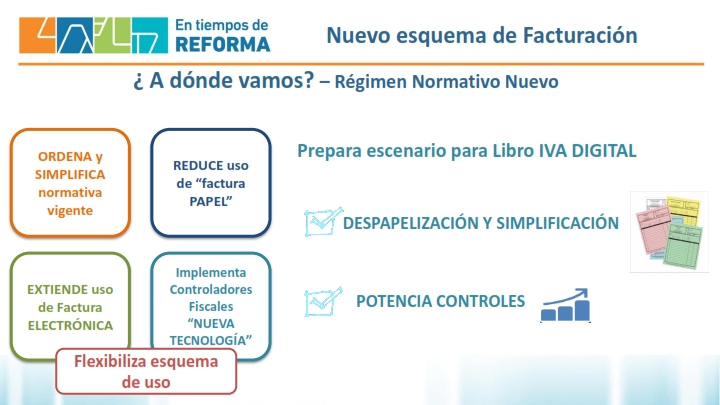

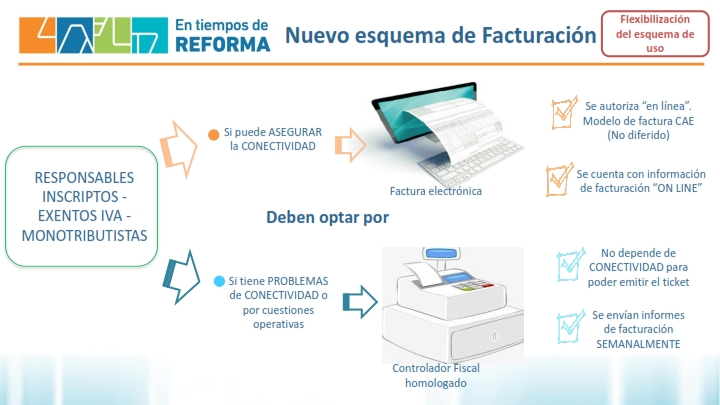

El contribuyente podrá optar por uno u otro sistema de

facturación cumpliendo con los requisitos establecidos en la norma, de

entregar un comprobante de la compra al consumidor final en el momento que

se realiza la entrega el bien adquirido. En otras palabras, se generaliza el uso de ambos

sistemas de facturación autorizando a los que ahora solo podían utilizar

factura electrónica implementar el uso de Controladores Fiscales. |

|

¿Qué pasa

con los Monotributistas? Se establece la obligación de emisión de comprobantes

electrónicos originales y/o de utilización de “Controladores

Fiscales” -con excepción de quienes permanezcan en el régimen de

Inclusión Social y Promoción del trabajo independiente - según cronograma

siguiente: |

|

Categorías

a partir de: F a K 6 de agosto 2018 |

|

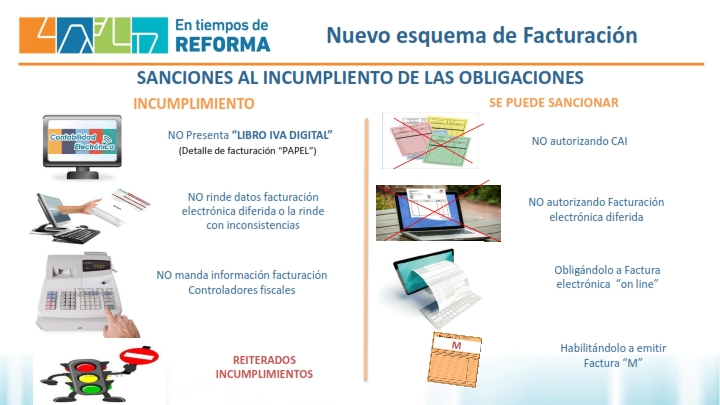

¿El uso de

factura electrónica tiene algún requisito? El uso de la factura electrónica se reglamenta por la

RG4291, estableciendo límites para su utilización offline en caso de fallas

en el suministro de internet y detallando las penalidades en caso de no

cumplir con dichos parámetros. |

|

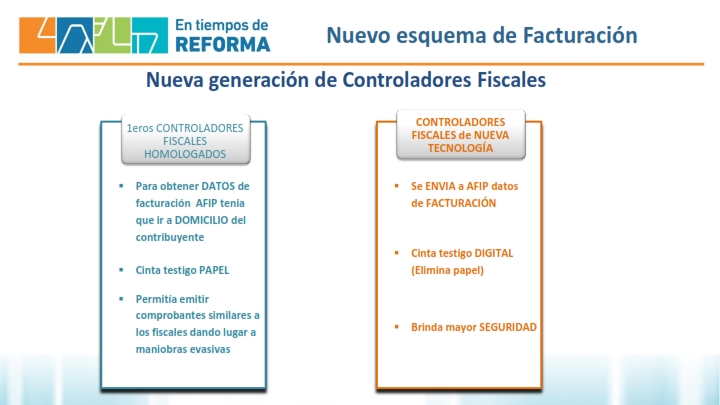

¿Se

establecen nuevas obligaciones con el uso de controladores de nueva

tecnología? Si, a partir de la implementación de los controladores

de nueva tecnología, el contribuyente deberá enviar semanalmente los

informes de totales y duplicados A, A con leyenda y M, aún cuando no haya

realizado operaciones en dicho período. |

|

¿Se

introducen nuevos límites para la emisión de tiques? La

RG4292 dice:

“ARTÍCULO 18.-

Los contribuyentes y responsables que empleen “Controladores Fiscales”,

habilitados exclusivamente para la emisión de tique, podrán emitir las

facturas o los documentos equivalentes previstos en el Título II de la

Resolución General N°1.415, sus modificatorias y complementarias, mediante

sistema manual o electrónico, únicamente cuando realicen excepcionalmente

operaciones con: |

|

a) responsables inscriptos en el impuesto al valor

agregado, b) sujetos exentos o no alcanzados en el impuesto al

valor agregado, c) consumidores finales, por un importe superior a

CINCO MIL PESOS ($ 5.000.-), o cuando corresponda identificar al adquirente,

locatario o prestatario, d) sujetos adheridos al Régimen Simplificado para

Pequeños Contribuyentes (RS). |

|

De igual forma se procederá cuando se trate de

equipamiento denominado de “vieja tecnología” y corresponda emitir una nota

de crédito, con arreglo a lo dispuesto por el punto 1.4., Apartado 1., del

Capítulo B del Anexo III, la misma podrá emitirse excepcionalmente mediante

sistema manual o electrónico. |

|

|

|

|

|

|

|

|

|

|

|

|

|